インターネット上で気軽に楽しむことができるのが魅力の1つである『オンラインカジノ』。

ですが、気軽に楽しむことができるがゆえに見落としてしまいがちな事があります。

それは、【オンラインカジノで稼いだお金には税金が発生する】ということです。

一部の例外を除き、仕事で稼いだ給料や物を売った時の収入、株式投資等による利益や配当など、基本的にはすべての収入や利益は税金の課税対象となり、オンラインカジノで稼いだお金についても例外ではありません。

この記事ではそんな『オンラインカジノについての税金』について一緒に確認していきたいと思います。

目次

オンラインカジノの税金のしくみ

まずは、オンラインカジノの税金の仕組みを解説します。

オンラインカジノの税金の基礎的な部分となりますので、じっくり見てみましょう。

オンラインカジノにかかる税金とは?

オンラインカジノで勝った分の利益については『所得税』と『住民税』が発生します。

『所得税』、『住民税』に関しては、オンラインカジノなどのギャンブル関係で儲けた分の利益は、税金の分類上『一時所得』に該当します。

『一時所得』とは、『営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務、資産の譲渡による対価としての性質を有しない所得(所得税法34条)』をいいます。

具体的には以下のようなものが定められています。

一時所得に該当するもの

|

イメージとしては、思わぬ形で入ったような、いわゆる臨時収入的な収入が該当します。

税金が発生するタイミング

オンラインカジノで税金が発生するタイミングに関しては、『カジノで勝って利益を得たとき』に発生します。

『カジノから出金をするとき』ではないので要注意です。

そして、その年の1月1日から12月31日までに発生した利益について、翌年の2月16から3月15日までに『確定申告』により税金を計算し納付します。

税金を納付しない場合でも、100万円以上の海外送金については『国外送金等調書』による税務署に報告の義務があり、ほかにも調書から得た情報により税務署から個人に直接海外での所得などについての『国外送金等に係るお尋ね』が届くケースもあります。

その際に報告に対する回答がなかったり、『国外送金等調書』などによって得た情報と異なったりする場合は、税務調査に発展する可能性があります。

そのため、税金についてはルールを理解したうえで、しっかり納税を行うことをおすすめします。

オンラインカジノとパチンコ・競馬の税金の違い

同じギャンブルの税金だと、パチンコと競馬がまっさきに思い浮かびますよね。

オンラインカジノと競馬・ギャンブルの税金の違いを見てみましょう。

興味がない方は、スルーしていただいても大丈夫です。

競馬の場合

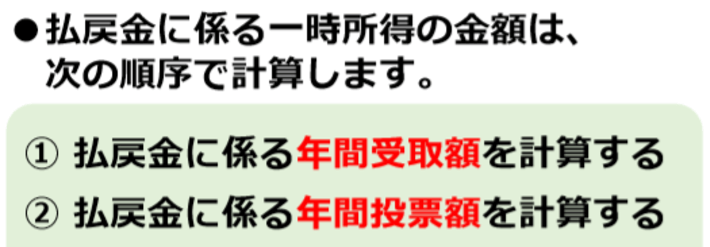

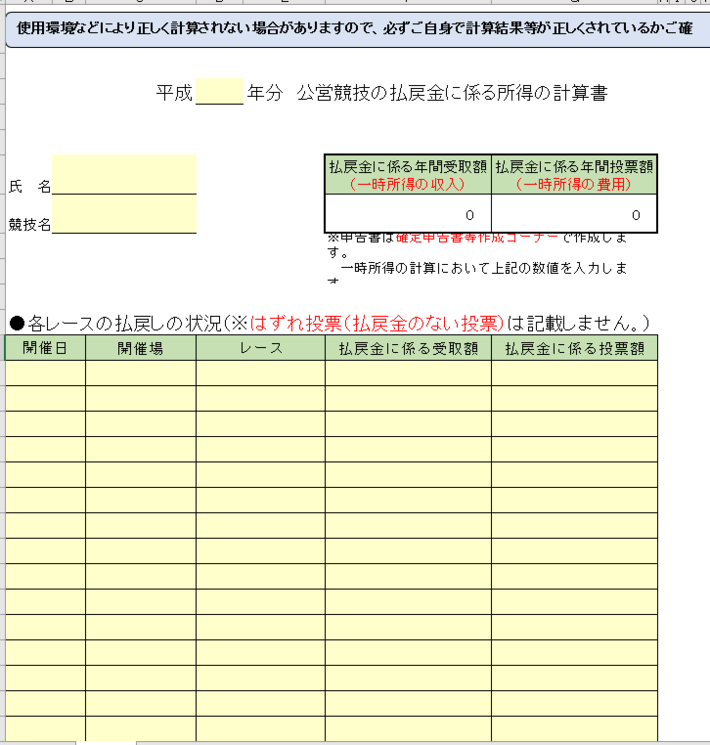

競馬で受けた払戻金に関しては、プログラム等を利用して年間の大半のレースを継続して購入を続けそれを客観的に証明できる場合を除き、上記で定められている通り『一時所得』の対象となります。

後ほど詳しくご紹介しますが『一時所得』については「総収入金額-その収入を得るために支出した金額」を使って計算を行います。

その際の注意点として『その収入を得るために支出した金額』について、「1年間に購入した馬券の総額」ではなく、「当たり馬券に係る購入費」のみ経費として認められます。

はずれ馬券については経費として認められません。

つまり、例えば1年間の払戻金総額が300万円、1年間の購入費の総額が200万円、払戻金に係る購入費が50万円の場合、計算に使用するのは購入費の総額の200万円ではなく「払戻金に係る購入費の総額50万円」となり、《300万円-50万円…》という算式で計算を続けていくことになります。

この点に関しては間違いが非常に多く、国税庁HP掲載のリーフレットや提供されている計算用Excelの表にも強調して記載されています。

計算上、あくまで『当たり馬券の購入費』のみ経費として認められるため、年間を通してマイナス収支だったとしても税金を納めないといけない可能性があります。

また、馬券の購入方法について、PCで購入している場合に関しては払い戻しの記録が残りますが、競馬場など現地で購入する場合については国税側もどのぐらい申告漏れが発生しているか把握することが困難です。

そのため多くの払戻金について申告が行われていないのが現状です。

実際に国税側も問題点として感じており、税務調査が適正に行われているかをチェックする役割である会計監査院も平成27年分の調査の中で《高額単位払戻金127億4476万円のうち100億円程度に係る所得については申告されていないものと考えられ、申告を行うようにすることが定着していない状況がうかがわれる》と報告書に記載しています。

馬券は購入時に約10%の国庫支出金を支払っているため二重課税ではないかという問題も議論されていますが、現状では申告を行わないと脱税に該当します。

Excelなどを利用して、しっかりと計算を行うようにしましょう。

パチンコの場合

パチンコに税金ってかかるの?と疑問に思った方もいらっしゃるかも知れませんが、パチンコで勝ったお金についても、『一時所得』の中の「競馬、競輪の払戻金等」に該当するため、課税されます。

ですが、実際にパチンコで得た利益については、申告されているケースは少なく、また税務調査により摘発されたケースも多くはありません。

なぜなら、出金の記録が残るオンラインカジノと異なり、パチンコの換金については、現金で直接行うため、いくら申告漏れがあるのかハッキリせず、明確な証拠が掴めないからです。

また、一般的に税金が発生するという認識自体が薄いということも原因の1つとして考えられます。

しかし、申告をしないということは、税法上は脱税に該当することは頭に入れておく必要があります。

遊戯をされる方は収支表をつけるなどをして、申告をする必要があるかどうかを確認できるようにしておきましょう。

オンラインカジノの税金の計算方法

では、オンラインカジノの税金の具体的な計算方法についてまとめていきます。

オンラインカジノで発生する、『所得税』と『住民税』をそれぞれ分けて解説します。

数字が並んで頭が痛くなるかもしれませんが、頑張って勉強してみましょう。

オンラインカジノで発生する所得税

所得税について、オンラインカジノの勝ち分については上記に記載の通り『一時所得』に該当し、『一時所得』については該当するものについて以下の算式により計算を行います。

総収入金額ーその収入を得るために支出した金額-50万円(特別控除額)

『一時所得』については50万円の特別控除額が認められているため、この金額以下になる場合については税金が発生しない点がポイントです。

また、ここで重要な点として、特別控除額を控除した後の金額について、多くの会社員の方のような他の収入が給与所得のみの場合は、その金額が20万円以下については確定申告をしなくても良いと定められています。

そのため、オンラインカジノの勝ち分が70万円以下であれば、特別控除額を考慮に入れて、一時所得の金額が20万円以下となるため、確定申告を行う必要はないということになります。

計算の続きについて、一時所得は『総合課税』という所得税法の計算方法により、

- 給与や賞与などの『給与所得』や、事業を行っている場合に発生する『事業所得』、事業規模ではない副業などの収入である『雑所得』などを合計して『総所得金額』を計算し、

- 一定の条件により控除される『所得控除』の金額を控除したあとの『課税所得金額』に、

- 『超過累進税率』を乗じたあとの金額に復興特別所得税の2.1%を加算して、

100円未満を切り捨てて納付金額を算定します。

総所得金額について

『一時所得』や他の所得などを合計する際に、計算のルール上『一時所得』に関しては1/2をした金額について合計するように定められています。

具体的には以下のような算式となります。

(給与所得+雑所得+事業所得等)(一時所得×1/2)=総所得金額

『一時所得』が臨時的・偶発的な収入であるという考え方から、税法においてもその点を考慮されているというイメージです。

超過累進税率について

超過累進税率とは、『課税所得金額』が上がるにつれ、税率も段階的に上がっていく税率方式です。

具体的には次の表のように所得金額によって税率が定められています。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

上記の通り、『所得が多ければ多いほど税金が課税される』しくみとなっています。

例えば、課税所得金額が400万円の場合、所得税の金額は以下の計算式となります。

| 400万円×20%-427,500円=372,500円、

372,500円×102.1%=380,300円(100円未満切捨) |

オンラインカジノで発生する住民税

住民税についても、基本的には所得税と同様に『総合課税』により税金が計算されます。

基本的な部分は同じであり、手順②までは所得税の計算と同様ですが、税率について所得税と異なり一律で『10%』に固定されています。

そのため、上記の課税所得金額が400万円の場合、住民税の金額は以下の計算式となります。

| 400万円×10%=400,000円

※地域により均等割が数千円ほど加算される。 |

オンラインカジノの税金を安くする方法

そんな方法あるの?となるかも知れませんが、資料を準備する、届け出を行うなど簡単な手続きにより税金を安く方法は数多く存在します。

ここでは、オンラインカジノで利用できる効果的な節税方法についていくつか確認していきたいと思います。

医療費控除

『医療費控除』とは『所得控除』の一種で1年間に支払った医療費のうち一定以上の金額の部分について、『総所得金額』から控除することができるという制度です。

具体的には以下の算式によって控除額を計算します。

(医療費の額-保険金など)=足切額※=控除額(最高200万円)

※『各所得の合計額×5%』と『100,000円』のどちらが少ない金額

注意点として、保険などに加入している場合に保険金を受け取っているケースにおいては、その分の金額を差し引かなければならない点です。

また、『1年間で支払った医療費』には本人の医療費のみでなく生計を一にしている、つまり一緒に生活している家族の医療費についても合計して計算することができます。

そして、医療費に関しても範囲が広く、以下のすべて合計した金額で計算が可能です。

- 実際に診療にかかった費用

- 治療又は療養に必要な医薬品の購入費

- 通院費、入院中の食事代

- 出産費用、助産師による分娩の介助費用

- 松葉杖等の治療器具の購入代 など

例えば、『各所得の金額の合計額』が500万円、『保険金の額』は0円、入院などによる『医療費の額』が40万円の場合の控除額は、以下の計算式となります。

| (400,000円-0円)―100,000円※=300,000円

※5,000,000×5%>100,000円 ∴100,000円 |

所得税の税率を20%で計算している場合は所得税が300,000円×20%=60,000円、

住民税は300,000円×10%=30,000円、

合計で90,000円税金が安くなります。

『医療費控除』の適用を受けるためには、確定申告を行うことが必要で、必要書類として以下の書類が必要となります。

|

『医療費控除の明細書』は、2017年分の確定申告から提出義務が定められている書類で、療養や診察等を受けた病院や金額などを記載する欄が設けられています。

この明細書を提出することによって、2016年分以前は医療費の領収書について提出義務がありましたが、この明細書を記載することによって提出をしなくても良いことになりました。

※提出義務はなくなりましたが、5年間は保管しておく必要があります。

書き洩らしはそのまま税額に直結する項目になるので、なるべくその都度記載することをおすすめします。

生命保険料控除

『生命保険料控除』とは『所得控除』の一種で、1年間に支払った個人で加入している保険料の支払いについて、その金額のうち一定の金額の控除を認める制度です。

計算のしくみとしては、まず加入している保険のうち、2012年1月1日以降に加入した保険については『新契約』、2011年12月31日以前に加入した保険については『旧契約』に分けます。

『新契約』については、『一般生命保険料控除』と『個人年金保険料控除』と『介護医療保険料控除』の3種類に分け、『旧契約』については、『一般生命保険料控除』と『個人年金保険料控除』の2種類に分けてそれぞれ計算を行います。

なお、『一般生命保険料控除』は定期保険や終身保険などの保険料、『個人年金保険料控除』はその名の通り個人年金の保険料、『介護医療保険料控除』は医療保険やがん保険などの保険料が対象となります。

どの保険の種類になるかわからないという方は、毎年秋ごろに届く『生命保険料控除証明書』のハガキに加入保険の控除種類と金額が記入されているので確認するようにしましょう。

そして、『新契約』、『旧契約』の区分の保険料に関しては、それぞれ以下の表に当てはめて計算を行います。

《新契約》

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料の全額 |

| 20,000円超 40,000円以下 | 支払保険料×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料×1/4+20,000円 |

| 80,000円超 | 一律で40,000円 |

《旧契約》

| 年間の支払保険料 | 控除額 |

| 25,000円以下 | 支払保険料の全額 |

| 25,000円超 50,000円以下 | 支払保険料×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料×1/4+25,000円 |

| 100,000円超 | 一律で50,000円 |

例えば、新契約で一般生命保険料が30,000円、介護医療保険料が70,000円、個人年金保険料が60,000円の場合、

| 《一般》30,000円×1/2+10,000円=25,000円

《介護》70,000円×1/4+20,000円=37,500円 《個人》60,000円×1/4+20,000円=35,000円 25,000円+37,500円+35,000円=97,500円 |

上記の控除額となります。

また、旧契約で一般生命保険料が120,000円、個人年金保険料が50,000円の場合、

| 《一般》120,000円>100,000円 ∴50,000円

《個人》50,000円×1/2+12,500円=37,500円 50,000円+37,500円+=87,500円 |

上記の控除額となります。

特に『個人年金保険料控除』については他の2つに比べ適用度が低いですが、控除額の上限を知っておくことで資産運用において最も効率的な運用を行うことが可能です。

適用を受けるためには、会社の年末調整や確定申告の際に上記にも記載した『生命保険料控除証明書』を提出しなければなりません。

保険会社から証明書が届いたらなくさないように大切に保管するようにしましょう。

なお、余談ではありますが、会社員の方で年末調整のタイミングで『生命保険料控除証明書』がなくても、確定申告期限の翌年3月15日までに見つけることができれば、自分で確定申告をすることで生命保険料控除の適用を受けることが可能です。

ケースとしては少ないですが、豆知識として覚えておいて損はないでしょう。

オンラインカジノの税金計算の具体例

次は、オンラインカジノで税金を得た時の税金を様々なシチュエーションで具体で気に計算してみましょう。

ケース① 独身会社員の場合

| 独身(28歳)、年間給与400万円、オンラインカジノ利益100万円、

年間の医療費20万円、生命保険料控除15,000円の場合 |

まず、所得税について、

上記の場合、まず給与について給与所得の計算方法である『給与等の収入金額-給与所得控除額=給与所得の金額』により計算した給与所得の金額※は266万円。

※給与所得控除は給与の金額に応じて控除額が異なる。

詳細は国税庁HPより

一時所得については、100万円―50万円(特別控除額)=50万円。

よって、所得の金額の合計は266万円+50万円=316万円。

概算の数字ではありますが、独身(扶養親族なし)の場合、所得控除は約109.5万円

[社会保険料を従業員負担分の金額を給与の15%で計算し(400万円×15%=60万円)+基礎控除(誰でも適用される所得控除)の38万円+医療費控除が10万円、生命保険料控除が1.5万円の合計額]

| 《医療費控除》

(200,000円-0円)―100,000円※=100,000円 ※3,160,000×5%>100,000円 ∴100,000円 |

を合計した金額となるため、課税所得金額は316万円-109.5万円=206.5万円となります。

よって所得税の金額は、以下の金額となります。

| 2,065,000円×10%-97,500円=109,000円

109,000円×102.1%=111,200円(100円未満切り捨て) |

つぎに住民税については、基礎控除の金額が33万円と所得税と異なるため、所得控除の金額は60万円+33万円+10万円+1.5万円=104.5万円、

課税所得金額は316万円-104.5万円=211.5万円。

よって住民税の金額は、以下の金額となります。

| 2,115,000円×10%=211,500円

※金額は概算値。 |

ケース② 家族のある会社員の場合

| 既婚(40歳)、扶養親族2人(配偶者、子1人年齢16歳)、年間給与600万円、

オンラインカジノ利益80万円、年間医療費30万円、生命保険料控除8万円の場合 |

まず所得税についてですが、上記の場合、一定の方法により計算した給与所得の金額は426万円。

一時所得については、80万円―50万円(特別控除額)=30万円。

よって、所得の金額の合計は426万円+30万円=456万円。

概算の数字ではありますが、この場合、所得控除は約232万円(社会保険料90万円、扶養控除76万円+基礎控除の38万円、医療費控除20万円、生命保険料控除8万円を合計した金額)となるため、

課税所得金額は456万円-232万円=224万円となります。

| 《医療費控除》

(300,000円-0円)―100,000円※=200,000円 |

よって所得税の金額は、

| 2,240,000円×10%-97,500円=126,500円 126,500円×102.1%=129,100円(100円未満切り捨て) |

そして、住民税については、扶養控除の金額が合計で66万円、基礎控除の金額が33万円、生命保険料控除5.6万円と所得税と控除金額の計算が異なるため、

所得控除の金額は90万円+66万円+33万円+20万円+5.6万円=214.6万円、

課税所得金額は456万円-214.6万円=241.4万円。

よって住民税の金額は、以下の金額となります。

| 2,414,000円×10%=241,400円

※金額は概算値。 |

まとめ

長い文章となりましたが、最後まで読んで頂きありがとうございます。

オンラインカジノに限らず税金の知識を身につけることは、目標額の設定や資金の管理においては必要不可欠です。

必要な知識を身に着けたうえで、楽しいオンラインカジノライフを過ごしましょう!

入金不要ボーナスを活用すればオンカジを無料で遊べます。当サイトイチオシのオンカジを紹介!

エルドアカジノ

エルドアカジノ

今だけ当サイトからの登録で5000円が貰えるエルドアカジノ!スロット・ライブカジノ・スポーツベットとオンカジの魅力すべてが遊べる最強サイトになっています!

上記以外でも高額な入金不要ボーナスがたくさんあります。当サイト厳選の入金不要ボーナスを是非チェックしてみてください!